Diễn ngôn ESG thừa lý tưởng hão huyền, nhưng lại thiếu thực tiễn khả thi.

Giảng dạy (what is) về một khái niệm vốn dĩ rất đơn giản. Hiện nay, bất kỳ ai cũng có cơ hội tiếp cận hàng ngàn khóa học miễn phí từ các viện đại học lừng danh toàn cầu thông qua những nền tảng giáo dục trực tuyến phổ biến.

Nhưng dạy “nó” không phải là cái gì (what it’s not) lại là vấn đề đạo đức.

Bởi Biến đổi khí hậu và tính bền vững không chỉ liên quan đến vấn đề khoa học, mà chính trị và đạo đức.

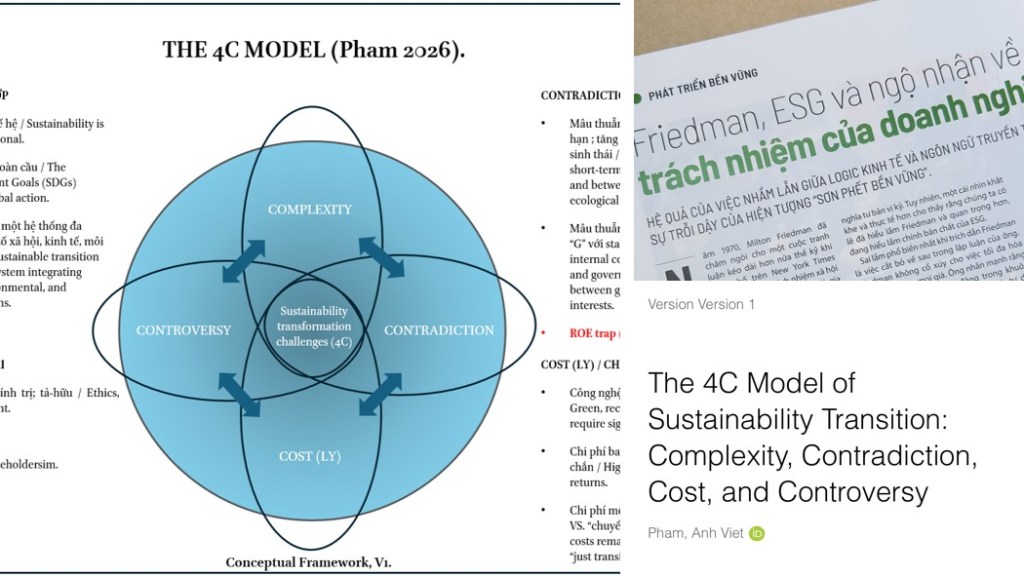

Bởi hợp quy ESG không đồng nghĩa với sự đúng đắn. Và bởi sự mâu thuẫn nội tại bất khả tránh của chính khung khổ này. (https://econowhere.com/2026/04/02/thach-thuc-4c-cua-chuyen-doi-ben-vung-phuc-tap-xung-dot-tranh-cai-va-chi-phi/ )

Bền vững không nằm ở những chương trình đơn lẻ mang tính tự mãn, và sứ mệnh chuyển đổi tổ chức cũng nằm ngoài tầm với nếu chỉ dựa vào năng lực hay quyền hạn của một quản lý cấp trung. CSO (Chief Sustainability Officer) không nên chỉ là một chức danh hình thức.

Như “ESG quan trọng nhưng không đặc biệt hơn” những công cụ chiến lược khác. Xét về tính hệ thống và khả năng thực thi, ESG còn thua xa BSC. Hãy nhớ rằng, không một tổ chức nào có thể vận hành BSC hiệu quả chỉ bằng mệnh lệnh hành chính hay thông qua một vài tiểu ban chiến lược rời rạc.

Nếu định nghĩa chuyển đổi bền vững là sự tiến bộ tự thân mỗi ngày và là một cuộc cải tổ có tính hệ thống, thì ESG hiện nay vẫn là một công cụ kém cỏi so với BSC, Lean, Six Sigma hay các hệ thống tiêu chuẩn ISO. Nó đang đứng giữa ranh giới của những lý tưởng xa vời và sự thiếu hụt các giải pháp thực tiễn để khả thi hóa trong vận hành.

Một thực tế đáng suy ngẫm là hàng năm vẫn có hàng trăm tổ chức được vinh danh với các danh hiệu bền vững, dù không ít trong số đó chưa từng công bố báo cáo minh bạch. Hiện nay, mới chỉ có hơn 30% doanh nghiệp sở hữu báo cáo bền vững độc lập và phần lớn lại rơi vào khối FDI, và hầu hết doanh nghiệp nội địa vẫn chưa đăng ký với SBTi – Sáng kiến Mục tiêu dựa trên Cơ sở Khoa học.

Việc công bố thông tin, cam kết dài hạn tuy quan trọng, nhưng trao giải cho chúng có nguy cơ tạo ra ảo tưởng nguy hiểm về tiến bộ.

Chỉ riêng những nỗ lực báo cáo và tuân thủ sẽ đủ không tạo ra sự thay đổi chừng nào việc gây hại cho thiên nhiên và xã hội vẫn còn mang lại lợi ích lớn hơn cho DN.

Tính bền vững thực sự đòi hỏi những thay đổi triệt để trong cách thức hoạt động của thị trường, chứ không chỉ là báo cáo tốt hơn.

ESG không thể đảo ngược không phải vì đạo đức hay tính khoa học, mà là quyền áp đặt bất công từ các quốc gia dẫn dắt và tổ chức kinh tế quyền lực đằng sau.

ESG, về bản chất, là một cơ chế quản trị chuẩn mực xuyên quốc gia nhằm tái cấu trúc phân bổ nguồn lực và quyền lực thông qua các tiêu chuẩn “bền vững”, với kết quả phụ thuộc vào cách nó được thiết kế và vận hành giữa hai cực: áp đặt quyền lực hay thích ứng cân bằng.

Một điều ít người biết là ngay từ đầu, các tổ chức khai sinh khái niệm này đã loại bỏ “tính bền vững” để dễ bề linh hoạt chiến lược.

“Ai quan tâm thắng”. Nhưng “ai” là ai? Khi chính những tổ chức này không ít lần “quay xe” hay thất hứa.

ESG bị thổi phồng, khó đo lường và cần phải bị loại bỏ. “Phù thuỷ định giá”, giáo sư Damodaran từng thẳng thắng cho biết. Nhưng không chỉ ông, nhiều học giả danh tiếng khác như Phil Gramm, Edmans đều có cùng định định.

John Elkington, người đề xuất khái niệm “Triple Bottom Line” với ba trụ cột Con người, Hành tinh và Lợi nhuận. Sau nhiều năm, chính ông đã kêu gọi “triệu hồi” khái niệm này, thừa nhận rằng nó đã bị sử dụng như một công cụ báo cáo hơn là một khuôn khổ chuyển đổi thực chất.

ESG vì thế ngày càng hứng chịu làn sóng chỉ trích mạnh mẽ; ở một nghĩa nào đó, đây cũng là một “bài kiểm tra thực tế” buộc khái niệm này phải điều chỉnh. Tariq Fancy, cựu Giám đốc đầu tư bền vững của BlackRock, người gọi ESG là “liều giả dược nguy hiểm”, đến Stuart Kirk, cựu Giám đốc Toàn cầu về Đầu tư Bền vững của HSBC với phát biểu gây tranh cãi “nut job”, tất cả cho thấy sự hoài nghi ngày càng lan rộng ngay trong nội bộ ngành.

Một mô hình kinh doanh bền vững trước hết phải là mô hình kinh doanh có trách nhiệm. Theo nghĩa đó, SMEs chỉ cần hoạt động hiệu quả (trách nhiệm lợi nhuận là đầu tiên), tuân thủ quy định của pháp luật và môi trường, không lừa dối ai là đã đóng góp lớn vào phát triển bền vững.

ESG với tôi, thay vì chỉ là một “working hypothesis”, nó cần phải được thay đổi và lý thuyết hoá. Tuy nhiên, nghịch lý thay, đó cũng là thách thức tồn tại lớn nhất của khái niệm này.

Phạm Việt Anh