Liệu A.I là động cơ tăng trưởng thực thụ, hay chỉ là một ảo ảnh công nghệ đang mắc kẹt giữa những tuyên bố hào nhoáng và con số thực tế?

Trí tuệ nhân tạo (A.I) đang hiện diện khắp nơi ở báo cáo tài chính, tại hội nghị nhà đầu tư, trong chiến lược chuyển đổi số của doanh nghiệp và trong các tuyên bố chiến lược quốc gia. Thế nhưng, khi nhìn vào các chỉ số năng suất và tăng trưởng kinh tế vĩ mô, bức tranh lại kém sôi động hơn kỳ vọng. Hiện tượng này gợi nhớ đến nhận định nổi tiếng của Giáo sư – nhà kinh tế học đoạt Giải Nobel Kinh tế Robert Solow vào năm 1987 trên The New York Times: “Chúng ta có thể thấy kỷ nguyên máy tính ở khắp mọi nơi, ngoại trừ trong các chỉ số thống kê về năng suất”. Lịch sử gọi đó là nghịch lý năng suất công nghệ thông tin. Câu hỏi đặt ra hôm nay là liệu A.I có đang bước vào một nghịch lý tương tự.

Bằng chứng vi mô và độ trễ vĩ mô

Nghiên cứu gần đây của Cục Nghiên cứu Kinh tế Quốc gia (Mỹ) dựa trên khảo sát hàng ngàn doanh nghiệp cho thấy nhiều tổ chức đã triển khai A.I nhưng phần lớn CEO chưa ghi nhận tác động năng suất rõ rệt ở cấp độ toàn tổ chức. Trong khi đó, các nghiên cứu vi mô lại cho thấy A.I có thể nâng cao hiệu suất ở những nhiệm vụ cụ thể như chăm sóc khách hàng, lập trình hoặc xử lý văn bản.

Tuy nhiên, một nghiên cứu của Chanona và cộng sự từ University College London, Tổ chức Lao động Quốc tế và Đại học Copenhagen cho thấy lợi ích năng suất ở cấp tổ chức là đáng kể nhưng phụ thuộc mạnh vào bối cảnh. Điều này hàm ý rằng cải thiện ở cấp tác vụ chưa đồng nghĩa với cải thiện năng suất tổng hợp của toàn nền kinh tế.

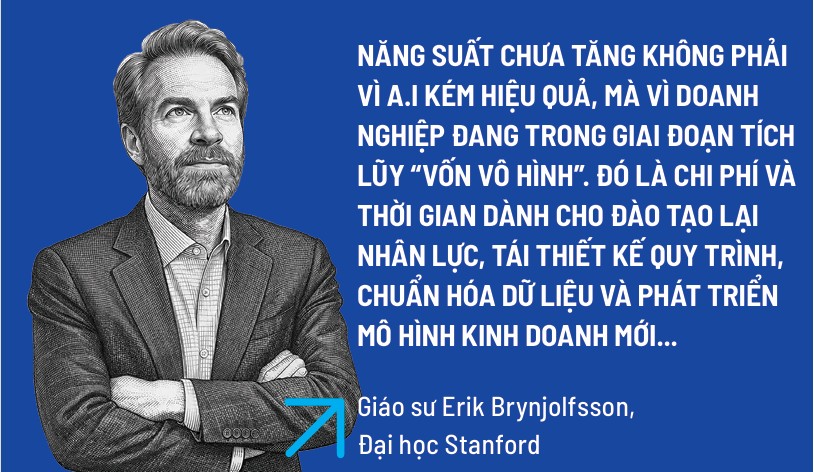

Giải thích cho độ trễ này, Giáo sư Kinh tế Erik Brynjolfsson từ Đại học Stanford từng cho rằng năng suất chưa tăng không phải vì A.I kém hiệu quả, mà vì doanh nghiệp đang trong giai đoạn tích lũy “vốn vô hình”. Đó là chi phí và thời gian dành cho đào tạo lại nhân lực, tái thiết kế quy trình, chuẩn hóa dữ liệu và phát triển mô hình kinh doanh mới. Những khoản đầu tư này chưa thể phản ánh ngay vào GDP nhưng lại là điều kiện nền tảng cho tăng trưởng về sau. Nói cách khác, A.I có thể vẫn đang ở giai đoạn chuẩn bị cấu trúc hơn là giai đoạn bùng nổ đầu ra.

Trên truyền thông doanh nghiệp, A.I thường được mô tả như một công nghệ mục đích chung có tầm vóc tương đương điện khí hóa hoặc internet. Kỳ vọng này đi kèm với dòng vốn khổng lồ đổ vào hạ tầng điện toán, mô hình ngôn ngữ lớn và trung tâm dữ liệu; thị trường tài chính nhanh chóng vốn hóa niềm tin đó vào giá cổ phiếu của các tập đoàn công nghệ.

Thậm chí, tỷ phú Elon Musk dự đoán: “Chúng ta có thể thấy A.I thông minh hơn bất kỳ con người nào vào cuối năm nay, không muộn hơn năm sau” tại Diễn đàn Kinh tế Thế giới 2026. Ông dự đoán A.I có thể thay thế lao động con người và “thông minh hơn toàn bộ nhân loại cộng lại” vào cuối thập niên tới, khi số lượng robot nhiều hơn con người và A.I định hình nền kinh tế. Trong tương lai gần, “mọi người đều có robot” và hưởng sự sung túc khi A.I và robot hình người giải quyết vấn đề nghèo đói…

Tuy nhiên, giữa bức tranh đầu tư sôi động và thực tế vĩ mô lại tồn tại một độ vênh đáng chú ý. Tại Mỹ và Liên minh châu Âu (EU), năng suất lao động tăng chậm; GDP chưa cho thấy bước nhảy đột biến tương xứng với quy mô đầu tư. Thu nhập thực tế của người lao động cũng chưa phản ánh một cú hích công nghệ mang tính hệ thống, trong khi lạm phát có xu hướng tăng cao.

Nghiên cứu năm 2024 của một vị giáo sư về kinh tế số thuộc Đại học Hamburg, tổng hợp các bằng chứng lý thuyết và thực nghiệm cho thấy chưa có cơ sở để kỳ vọng A.I tạo ra bước nhảy năng suất vượt xa cuộc cách mạng internet. Dựa trên mô hình của Giáo sư Kinh tế Daron Acemoglu tại MIT về tự động hóa và tái phân bổ lao động, tác động của A.I có thể chỉ làm GDP Mỹ tăng khoảng 1% trong một thập niên, tương đương khoảng 0,1 điểm phần trăm tăng trưởng mỗi năm. So với kỳ vọng của thị trường tài chính, đây là con số khiêm tốn.

Điều đó không có nghĩa A.I không quan trọng, nhưng nó cho thấy khoảng cách giữa diễn ngôn cách mạng và các ước tính dựa trên khung phân tích kinh tế chuẩn mực.

Cơn sốt công nghệ chưa thể thắp sáng báo cáo GDP

Lịch sử kinh tế cho thấy công nghệ chỉ phát huy tiềm năng khi đi kèm đổi mới tổ chức mang tính hệ thống. Máy tính cá nhân xuất hiện từ thập niên 1980, nhưng phải đến cuối những năm 1990 năng suất của kinh tế Mỹ mới bứt phá, nhờ tái cấu trúc chuỗi cung ứng, quản trị dữ liệu thời gian thực và tích hợp hệ thống ERP. A.I ngày nay dường như cũng đang ở giai đoạn đầu tư hạ tầng và thử nghiệm. Nếu doanh nghiệp chỉ sử dụng A.I như công cụ hỗ trợ cục bộ, tác động sẽ phân mảnh. Năng suất vĩ mô khó thay đổi nếu quy trình sản xuất và cơ chế ra quyết định không được thiết kế lại dựa trên năng lực cốt lõi của công nghệ này.

Do đó, vấn đề không chỉ nằm ở thuật toán hay dữ liệu, mà ở kỹ năng lao động, văn hóa tổ chức và mô hình kinh doanh. Khi cấu trúc đầu vào và cách tạo giá trị không thay đổi, A.I khó có thể tạo ra bước nhảy vọt ở cấp độ toàn nền kinh tế.

Một lập luận khác cho rằng A.I tạo ra giá trị khó đo lường. Nếu A.I giúp tiết kiệm thời gian hoặc cải thiện trải nghiệm nhưng không làm tăng giá bán, GDP có thể không phản ánh đầy đủ lợi ích xã hội. Tình huống tương tự từng xảy ra với internet và các dịch vụ số miễn phí. Tuy nhiên, nếu A.I thực sự là cuộc cách mạng sản xuất, ít nhất một phần tác động phải thể hiện qua lợi nhuận doanh nghiệp và năng suất các nhân tố tổng hợp. Việc chưa quan sát được sự cải thiện đáng kể đặt ra câu hỏi về mức độ đột phá ở giai đoạn hiện tại.

Ở góc nhìn thận trọng hơn, A.I hiện chủ yếu tối ưu hóa lớp quản trị thông tin thay vì thay thế nền tảng sản xuất vật chất. Trong công nghiệp nặng, năng lượng, xây dựng hay nông nghiệp, A.I chủ yếu hỗ trợ dự báo và tinh chỉnh vận hành.

Giáo sư – nhà kinh tế học đoạt Giải Nobel Kinh tế William Nordhaus cho rằng viễn cảnh “điểm kỳ dị kinh tế”, tức tăng trưởng bùng nổ không giới hạn nhờ A.I, không chỉ phụ thuộc vào mức độ thông minh của thuật toán mà còn vào cấu trúc của nền kinh tế. Chỉ khi hàng hóa và dịch vụ dựa trên thông tin có khả năng thay thế đáng kể các đầu vào vật chất truyền thống, khả năng bùng nổ năng suất mới trở thành hiện thực. Nếu A.I chỉ cải thiện hiệu quả ở tầng thông tin, tác động tổng thể sẽ bị giới hạn.

Như vậy, sự bùng nổ định giá trên thị trường tài chính có thể phản ánh kỳ vọng nhiều hơn là hiệu quả đã được kiểm chứng; rủi ro hình thành một chu kỳ đầu cơ không thể bị xem nhẹ.

Một kịch bản có khả năng xảy ra hơn là A.I không tạo ra bước nhảy năng suất đồng đều, mà làm gia tăng phân hóa giữa các doanh nghiệp. Lợi ích trước hết thuộc về nhóm tiên phong sở hữu dữ liệu lớn, hạ tầng điện toán và năng lực tích hợp hệ thống. Điều này mở rộng khoảng cách năng suất giữa các doanh nghiệp thay vì nâng mặt bằng chung của toàn nền kinh tế.

Trong bối cảnh đó, A.I có thể trở thành công cụ củng cố vị thế thị trường. Khi lợi nhuận tập trung vào các chủ thể nắm giữ công nghệ và dữ liệu, sự tập trung kinh tế gia tăng nhanh hơn tốc độ cải thiện năng suất trung bình. Tác động vĩ mô vì thế mang tính tái phân bổ nhiều hơn là mở rộng.

Truyền thông Mỹ gần đây sử dụng thuật ngữ “AI-washing” để mô tả hiện tượng một số doanh nghiệp viện dẫn A.I như lý do sa thải nhân sự, dù mức độ tự động hóa thực tế còn hạn chế. Trong những trường hợp này, A.I không hẳn là nguyên nhân trực tiếp của cắt giảm lao động, mà đóng vai trò như một lớp vỏ truyền thông hợp thức hóa việc tối ưu chi phí hoặc làm hài lòng thị trường tài chính.

Công nghệ vì vậy có thể bị cuốn vào chu kỳ kỳ vọng và định giá trước khi hiệu quả kinh tế thực sự được kiểm chứng. Nếu xu hướng này tiếp diễn, A.I sẽ làm thay đổi cấu trúc quyền lực kinh tế nhanh hơn tốc độ thay đổi của năng suất. Phân hóa gia tăng, thị trường tập trung hơn và lợi ích lan tỏa chậm lại. Khi đó, nghịch lý năng suất không chỉ là vấn đề đo lường hay độ trễ công nghệ; nó phản ánh một sự lệch pha giữa đổi mới kỹ thuật và cấu trúc phân bổ giá trị trong nền kinh tế.

Phép thử A.I tại Việt Nam

Đối với Việt Nam, A.I cần được nhìn nhận một cách tỉnh táo. Khi ngay cả các nền kinh tế phát triển vẫn chưa ghi nhận rõ rệt tác động năng suất ở cấp độ toàn nền kinh tế, việc kỳ vọng A.I trở thành “động cơ tăng trưởng mới” phải đi kèm với đánh giá thực tế về năng lực hấp thụ công nghệ.

Thách thức không nằm ở việc mua phần mềm hay triển khai chatbot, mà ở tái cấu trúc tổ chức, quản trị dữ liệu và đào tạo kỹ năng số. World Bank nhấn mạnh các nước đang phát triển chỉ tận dụng được A.I khi đầu tư nền tảng vào hạ tầng số, thể chế và nguồn nhân lực, trong khi Quỹ Tiền tệ Quốc tế cảnh báo A.I có thể làm gia tăng phân hóa thị trường lao động nếu thiếu chính sách đào tạo lại và an sinh phù hợp.

Việt Nam đang là quốc gia dẫn đầu Đông Nam Á về chuyển đổi số, với tốc độ tăng trưởng ấn tượng, hằng năm đạt 20%, tiếp tục khẳng định vị thế là nền kinh tế số phát triển nhanh và năng động nhất khu vực.

Tuy chưa thể khẳng định vị thế dẫn đầu toàn diện về chuyển đổi số, Việt Nam đang nổi lên như một quốc gia chuyển đổi nhanh và năng động. Theo Chiến lược quốc gia về nghiên cứu, phát triển và ứng dụng A.I đến năm 2030, Việt Nam đặt mục tiêu nằm trong nhóm Top 4 quốc gia phát triển A.I hàng đầu Đông Nam Á và Top 50 toàn cầu; sở hữu 10 thương hiệu về A.I nổi tiếng trong khu vực, 3 trung tâm dữ liệu quốc gia với 50 tập dữ liệu mở, 2 trung tâm đổi mới sáng tạo quốc gia và 10 viện nghiên cứu A.I với ít nhất 1 viện đứng trong Top 20 ASEAN… Bên cạnh đó, A.I được định hướng ứng dụng rộng rãi trong dịch vụ chính phủ số và quy trình hành chính tại các thành phố trọng điểm…

Thực tế, khảo sát năm 2025 của ITviec cho thấy 73% doanh nghiệp Việt Nam đã bắt đầu ứng dụng A.I, song 46,4% thiếu kỹ năng phù hợp và chỉ 36,5% có chiến lược rõ ràng. Theo Statista, thị trường A.I Việt Nam có thể đạt 3,78 tỷ USD vào năm 2031. Tiềm năng là lớn, nhưng nền tảng còn hạn chế. Nghiên cứu của Cisco và IDC năm 2025 chỉ ra rằng, khoảng cách lớn nhất hiện nay không nằm ở công nghệ. Phần lớn doanh nghiệp đã tiếp cận A.I, đã thử nghiệm, thậm chí đã triển khai những dự án ban đầu.

Với Việt Nam, A.I không nên được xem như một “động cơ tăng trưởng” theo nghĩa cơ học; nó là phép thử về năng lực tổ chức và thể chế.

Tuy nhiên, rào cản thực sự nằm ở khoảng cách giữa khả năng thử nghiệm và khả năng vận hành A.I một cách ổn định, hiệu quả và an toàn trong bối cảnh kinh doanh thực tế. Trong vài năm trở lại đây, A.I tại Việt Nam chủ yếu xuất hiện dưới dạng các hình thức như chatbot, OCR, eKYC hay các mô hình dự báo cơ bản… Những rào cản lớn nhất khi doanh nghiệp ứng dụng A.I hiện nay không nằm ở công nghệ, mà xuất phát từ các nền tảng cốt lõi của tổ chức như dữ liệu, con người, quy trình và mức độ sẵn sàng thay đổi.

Trong bối cảnh doanh nghiệp nhỏ và vừa chiếm đa số, nếu A.I chỉ dừng ở ứng dụng bề mặt, hiệu quả sẽ mang tính hình thức hơn là chuyển đổi thực chất. Vì vậy, ưu tiên chính sách nên là nâng cao năng lực quản trị dữ liệu, phát triển kỹ năng phân tích và đổi mới quy trình sản xuất – kinh doanh, thay vì chạy theo phong trào công nghệ ngắn hạn. A.I có thể không đang lặp lại “lời nguyền Solow” theo nghĩa thất bại công nghệ, nhưng nó đang tái hiện một quy luật quen thuộc của kinh tế học tăng trưởng: công nghệ không tự động chuyển hóa thành năng suất vĩ mô. Bằng chứng hiện tại cho thấy A.I cải thiện hiệu suất ở cấp độ tác vụ và doanh nghiệp tiên phong, song tác động tổng hợp lên năng suất các nhân tố và GDP vẫn còn hạn chế. Điều này phản ánh một giai đoạn tích lũy vốn vô hình và tái cấu trúc tổ chức – một quá trình tốn kém, kéo dài và không đồng đều.

Vấn đề cốt lõi không nằm ở mức độ thông minh của thuật toán, mà ở cấu trúc của nền kinh tế. Nếu A.I chỉ tối ưu hóa lớp thông tin mà không thay đổi cách thức tạo ra giá trị vật chất, tác động năng suất sẽ bị giới hạn. Khi lợi ích tập trung vào nhóm doanh nghiệp sở hữu dữ liệu và hạ tầng điện toán, A.I có thể làm gia tăng phân hóa thay vì tạo ra bùng nổ tăng trưởng diện rộng.

Với Việt Nam, A.I không nên được xem như một “động cơ tăng trưởng” theo nghĩa cơ học; nó là phép thử về năng lực tổ chức và thể chế. Công nghệ chỉ phát huy sức mạnh khi đi cùng cải cách quản trị, phát triển kỹ năng và đổi mới cấu trúc thị trường. Câu hỏi vì vậy không phải là “A.I có đủ mạnh để thay đổi thế giới hay không?”, mà là “Nền kinh tế có đủ năng lực để thay đổi chính mình hay không?”. A.I có thể không làm GDP tăng đột biến, nhưng nó có thể làm thay đổi cấu trúc quyền lực kinh tế nhanh hơn tốc độ thay đổi của năng suất. Chính sự lệch pha đó mới là rủi ro lớn nhất.

Tác giả: Phạm Việt Anh, DBA QLBV và Môi trường; NCS (PhD) PTBV và Ngoại giao. Bài báo được xuất bản trên tạp chí Nhịp Cầu Đầu Tư (bản in), số ra ngày 23 tháng 3 năm 2026.